Werden Verbindlichkeiten einer GmbH im Zuge einer Liquidation nicht mehr bedient, stellen diese Verbindlichkeiten einen steuerpflichtigen Ertrag dar. Das österreichische Bundesfinanzgericht hat sich nun erstmals dieser umstrittenen Rechtsansicht angeschlossen. Die Steuerfolgen eines solchen Liquidations-„Gewinnes“ sind im Einzelfall weitreichend und können Sanierungsprozesse stark beeinflussen.

Die Liquidationsbesteuerung von Kapitalgesellschaften ist gesetzlich klar geregelt. Vereinfacht gesagt wird für Zwecke der Liquidationsbesteuerung dem Abwicklungs-Anfangsvermögen das Abwicklungs-Endvermögen gegenüber gestellt und die Differenz der Liquidationsbesteuerung unterworfen. Fraglich ist nur, welche aktiven und passiven Vermögensgegenstände im Abwicklungs-Endvermögen zu berücksichtigen sind.

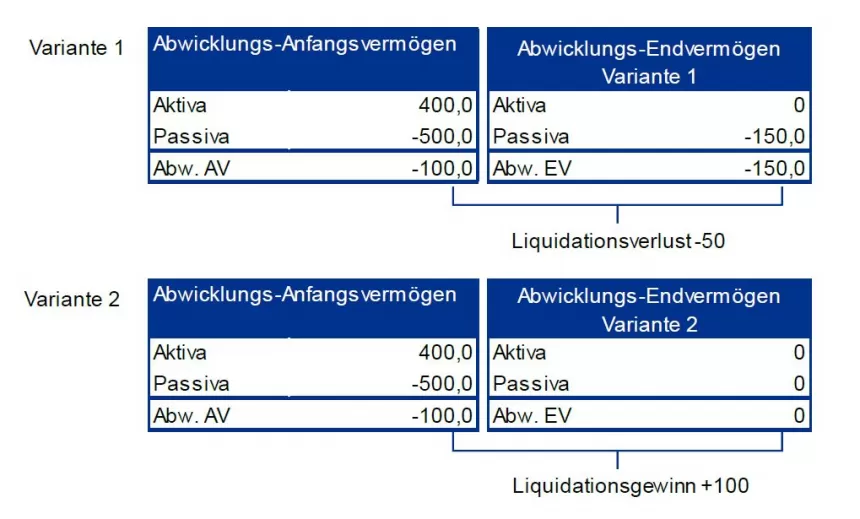

Beispiel: Die A-GmbH ermittelt für den Liquidationszeitraum ein negatives Abwicklungs- Endvermögen von -150. Das negative Endvermögen besteht aus Verbindlichkeiten der A-GmbH gegenüber ihrem Gesellschafter aus einer übernommenen Bürgschaft und aus Verbindlichkeiten gegenüber dem Insolvenz-Entgelt-Fonds. Das Abwicklungs-Anfangsvermögen wurde mit einem negativen Wert von -100 ausgewiesen.

Die Kernfrage ergibt sich somit wie folgt:

Werden Verbindlichkeiten, auf welche die Gläubiger im Zuge der Liquidation nicht verzichten, steuerlich im Endvermögen berücksichtigt, ergibt sich ein Liquidationsverlust iHv 50 (Variante 1). Werden diese Verbindlichkeiten als Ertrag erfasst, kommt das Ergebnis einem echten Schuldnachlass gleich. Der Liquidationsgewinn beträgt 100 (Variante 2).

Rechtsansicht

Das Bundesministerium hat zu dieser Frage schon mehrfach Stellung genommen (zuletzt BMF Informationsschreiben vom 2. Juni 2016). Dabei wird stets die Meinung vertreten, dass nicht getilgte Verbindlichkeiten - im Normalfall - nicht im Abwicklungs-Endvermögen zu erfassen und entsprechend als Liquidationsgewinn zu behandeln seien (Variante 2). Wenngleich gute Gründe, sowie deutsche Rechtsprechung, gegen diese Rechtsansicht sprechen, hat sich nun auch das Bundesfinanzgericht dem BMF angeschlossen (19. Dezember 2016, RV/5100775/2015). Die ordentliche Revision ist zu- lässig.

Das BFG kommt zusammenfassend zum Ergebnis, dass Verbindlichkeiten keinen Bestandteil des Abwicklungs-Endvermögens einer Körperschaft darstellen, wenn bzw weil im Abwicklungs-Endvermögen ausschließlich das an die Anteilseigner zur verteilende Vermögen berücksichtigt sein kann. Um- gekehrt bedeute das auch, dass sämtliche Vermögenswerte positiver und negativer Natur, welche nicht an die Anteilseigner zur Verteilung gelangen, „dort keinen Platz haben“.

Der entschiedene Fall war deswegen von besonderem Interesse, weil die liquidierte GmbH Gruppenmitglied einer steuerlichen Unternehmensgruppe war. Wirtschaftlich scheint es dem BFG daher sachgerecht, die bestehenden Verbindlichkeiten – unbeachtlich ihres zivilrechtlichen Fortbestehens – bei der Liquidation steuerwirksam zu berücksichtigen. Dadurch werden Situationen vermieden, in denen das Gruppenmitglied laufend steuerliche Verluste an den Gruppenträger hochschleust um diese mit steuerlichen Gruppen-Gewinnen zu verrechnen, aber andererseits „Liquidationsgewinne“ aus nicht getilgten Verbindlichkeiten de facto steuerneutral bleiben.

Praxishinweise

In der Praxis macht die Ansicht des BFG bei Sanierungsprozessen zum Teil große Probleme. Bestehen ausreichend Verlustvorträge, können derartige Liquidationsgewinne in der Regel gegenverrechnet werden. Auch außerhalb der Gruppenbesteuerung bestehen aber zahlreiche Konstellationen, in denen keine hinreichenden Verlustvorträge bei der liquidierten Gesellschaft bestehen. Somit drohen negative Steuerfolgen selbst bei Beendigung einer Kapitalgesellschaft. Liquidations-Szenarien müssen daher steuerlich umfassend geplant werden, um die gesetzlichen und verfahrensrechtlichen Möglichkeiten bestmöglich zu nutzen.

Zur Verfügung gestellt von der KPMG Austria GmbH.

Weitere Steuertipps finden Sie im forum.ksv 02/2017