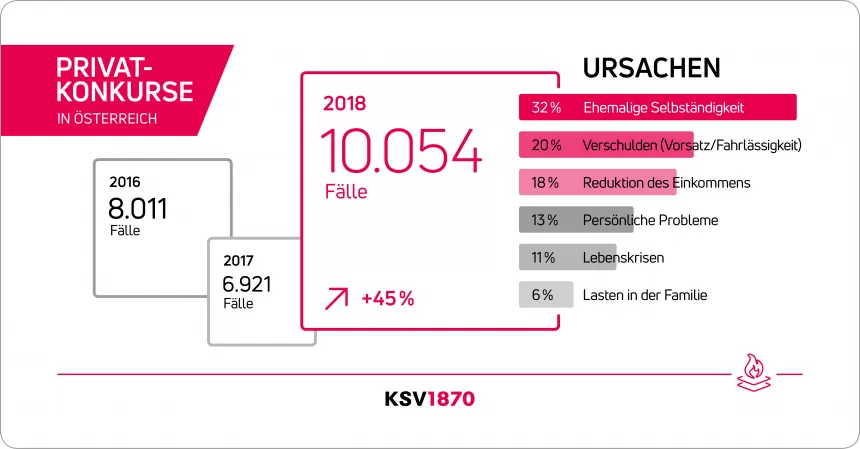

Laut KSV1870 Ursachenanalyse ist jede fünfte Insolvenz 2018 selbst verschuldet.

Wien, 05.03.2019 – Ehemalige Selbständigkeit (32 %), persönliches Verschulden

(19,9 %) sowie Einkommensreduktion (18,4 %) sind die Top-3-Ursachen für Privatkonkurse in Österreich. 2018 ist die Zahl der Privatkonkurse massiv gestiegen, dennoch hat sich an der prozentuellen Verteilung der Ursachen im Vergleich zu den Vorjahren kaum etwas verändert.

Ehemalige Einzelunternehmer stehen typischerweise vor bedeutend höheren Schulden als Konsumenten, da unternehmerische Verbindlichkeiten (Abgaben an das Finanzamt wie etwa die Umsatzsteuer, die Sozialversicherungsanstalt oder die Gebietskrankenkassen) meist in den Himmel gewachsen sind. Eine Entschuldung für ehemalige Unternehmer mit besonders hohen Verbindlichkeiten galt lange als so gut wie unmöglich, denn hohe Schulden zu haben, war per se kein Billigkeitsgrund für das Unterschreiten der 10-%-Mindestquote. „Viele der ehemaligen Unternehmer waren in einer Situation gefangen, in der es weder ein Vor noch Zurück gab. In der Regel haften sie mit ihrem Privatvermögen. Durch die Entschuldung wird ihnen beruflich wie privat ein Neustart ermöglicht“, so KSV1870 CEO Mag. Ricardo-José Vybiral, MBA.

19,9 Prozent sind selber verantwortlich

Jede fünfte Insolvenz lässt sich auf persönliches Verschulden zurückführen. Hierbei überschätzen 11,9 Prozent konstant ihre eigene finanzielle Leistungsfähigkeit und können das finanzielle Delta zwischen Einnahmen und Ausgaben anhaltend nicht schließen. „Umschuldungskredite schaffen nur kurzfristig und nur scheinbar Normalität, denn das Ausgabenverhalten wird so nicht verändert und der Finanzcrash wird damit letztlich unvermeidbar“, analysiert Dr. Hans-Georg Kantner, Leiter der Insolvenz. Tendenziell finden sich in diesem Bereich Schuldner mit eher niedrigem Einkommen.

7,4 Prozent der Antragsteller haben überhaupt die Übersicht über ihre Finanzen verloren und häufen Konsumschulden an, solange ihnen noch jemand auf Kredit verkauft. Zu dieser Gruppe können auch Personen mit durchaus gutem Einkommen zählen, die einfach mit Geld nicht umgehen können. „Dieser Ursachencluster beschreibt Fälle, in denen die Betroffenen oft keinen Überblick über ihre Einnahmen- und Ausgabensituation haben. Die Insolvenz ist selbstverschuldet, den Schaden tragen die Gläubiger. Von diesen Schuldnern erwarten wir ernstzunehmende Zahlungsplanvorschläge, die ihre finanzielle Leistungsfähigkeit und eine Bereitschaft zum Schuldenabbau repräsentieren“, so Vybiral.

Arbeit schützt vor Insolvenz

Der Bereich „Einkommensreduktion“ ist die dritthäufigste Ursache mit 18,4 Prozent. Erwartungsgemäß stark ausgeprägt ist der Bereich Arbeitslosigkeit, da laufende Zahlungen, wie etwa Kreditverbindlichkeiten für Wohnraum, bei Jobverlust rasch zum Problem werden. Mit diesem Bereich verknüpft ist auch die „Reduktion des Einkommens“, der oftmals prekär beschäftige Personen trifft.

Gänzlich anders ist die Situation bei Menschen mit „persönlichen Problemen“, nicht selten Suchtverhalten, das zu schuldenfinanzierten Ausgaben führt oder die eigene Leistungsfähigkeit gegen Null tendieren lässt. Diese Ursache ist mit 12,9 Prozent durchaus relevant. Bei den Fällen finden sich typischerweise Kleingläubiger auf der Liste. Die Betroffenen in diesem Cluster haben eine sehr hohe Bereitschaft, ihre finanziellen Probleme zu regeln. Auch „Lebenskrisen“ können zu einer Insolvenz führen, das trifft auf 11,3 Prozent der Fälle zu. Hier dominieren Schicksalsschläge, von denen sich Menschen anhaltend nicht mehr erholen, und auch Scheidung ist ein Grund.

Insolvenzursachen bei Privatkonkursen 2018

Die Experten des KSV1870 teilen die Fälle einer Hauptursache zu, wodurch klare und trennscharfe Ergebnisse entstehen. Analysiert wurden rund 7.500 Fälle aus dem Jahr 2018.

Wissen schützt vor Überschuldung

10.054 Menschen sind im Vorjahr insolvent geworden. „Geht es um die Frage der Prävention, dann ist es aus unserer Sicht wichtig, den richtigen Umgang mit Geld frühzeitig zu erlernen. Was kann ich mir leisten? Was kostet das Leben? Wie lange dauert es, eine Schuld zurückzuzahlen? Wer die Antworten auf diese Fragen kennt, vermeidet eher eine Überschuldung. Aus diesem Grund halten wir immer wieder Vorträge in Schulen und versuchen, auf diese Weise einen Beitrag zu leisten“, so Vybiral.