Ein VGH- Urteil setzt für den Anschaffungszeitpunkt eines Beteiligungserwerbs einen relativ weiten Maßstab an. Dadurch wird die sofortige Abzugsfähigkeit der damit zusammenhängenden Kosten stark eingeschränkt.

Due Diligence Kosten sind typische Aufwendungen im Vorfeld von M&A-Transaktionen. Regelmäßig stellt sich die ertragsteuerliche Frage, ob aktivierungspflichtige Anschaffungsnebenkosten oder sofort abzugsfähige Betriebsausgaben vorliegen? Der Verwaltungsgerichtshof setzt nun einen potenziell sehr scharfen und weitreichenden Schlusspunkt: Anschaffungsnebenkosten, wenn die grundsätzliche – auch nicht finale – Entscheidung für den Erwerb bereits getroffen wurde.

Sachverhalt:

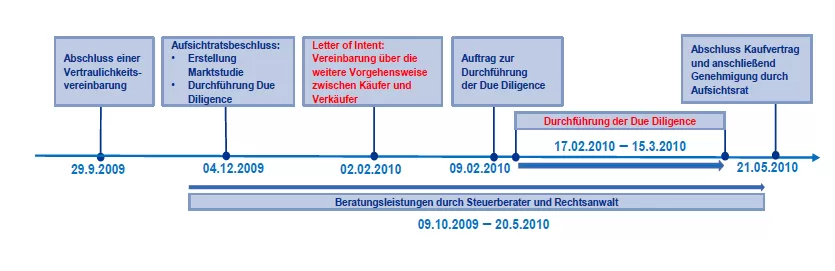

Der Entscheidung des Verwaltungsgerichtshofes (vom 27.02.2017, Ro 2016/15/0006) lag der Erwerb einer Kapitalbeteiligung zugrunde. Strittig war, ob die Kosten der Due Diligence als Entscheidungsfindungskosten abzugsfähig oder als Anschaffungskosten zu aktivieren sind. Die folgende Zeitachse veranschaulicht die relevanten Handlungen die dem Sachverhalt zugrunde liegen:

Erkenntnis des Bundesfinanzgerichtes:

Das Bundesfinanzgericht kam in dieser Sache zum Ergebnis, dass die endgültige Entscheidung über den Kauf der Beteiligung erst mit Abschluss des Kaufvertrages und somit erst mit der nachträglichen Genehmigung durch den Aufsichtsrat zustande gekommen ist. Alle zuvor angefallenen Kosten waren als Entscheidungsfindungskosten sofort abzugsfähige Betriebsausgaben.

Erkenntnis des Verwaltungsgerichtshofes:

Anders als das BFG kommt der Verwaltungsgerichtshof zu dem Schluss, dass zum Zeitpunkt der Vereinbarungen im Letter of Intent zwar noch keine unumstößliche Entscheidung der am Kauf beteiligten Parteien über die Anschaffung der Beteiligung getroffen wurde. Beide Parteien hätten die Verhandlungen ohne Angabe von Gründen beenden können. Der Letter of Intent bringt jedoch die Absicht der am Kauf beteiligten Parteien zum Ausdruck, dass „eine ganz bestimmte (bereits ausgewählte) Gesellschaft in einem ganz konkreten Zeitraum“ erworben werden soll. Es liegen daher keine bloßen Vorbereitungshandlungen mehr vor, sondern bereits aktivierungspflichtige Anschaffungs(neben)kosten. Mit anderen Worten: Es kommt darauf an, dass bzw. wann der Steuerpflichtige seine grundsätzliche Entscheidung bereits getroffen hat, eine (konkrete) Beteiligung zu erwerben, wenn die weiteren Untersuchungen keinen „Showstopper“ hervorbringen.

Konsequenzen für die Praxis:

Die Entscheidung des Verwaltungsgerichtshofes schränkt die sofortige Abzugsfähigkeit von Kosten im Zusammenhang mit einem Beteiligungserwerb sehr stark ein, weil das Urteil für den Anschaffungszeitpunkt einen relativ weiten Maßstab ansetzt. Sobald der Steuerpflichtige seine grundsätzliche, wenn auch noch nicht finale, Entscheidung getroffen hat, eine konkrete Beteiligung zu erwerben, sind die mit dem Erwerb verbundenen Aufwendungen als Anschaffungskosten zu aktivieren. Auf den Übergang des wirtschaftlichen Eigentums der Beteiligung kommt es offenbar nicht an.

Eine exakte Beurteilung des jeweiligen Einzelfalls bleibt naturgemäß davon unberührt. Ebenso ist auch stets zu analysieren, welche Leistungen tatsächlich einen hinreichenden Zusammenhang mit dem Beteiligungserwerb darstellen (z.B. Strukturierung, allgemeine Beratung).

Wenn der Erwerb der Beteiligung schlussendlich nicht zustande kommt, werden die angefallenen Kosten für Beratung und Due Diligence Prüfung auch steuerlich laufenden Aufwand darstellen.