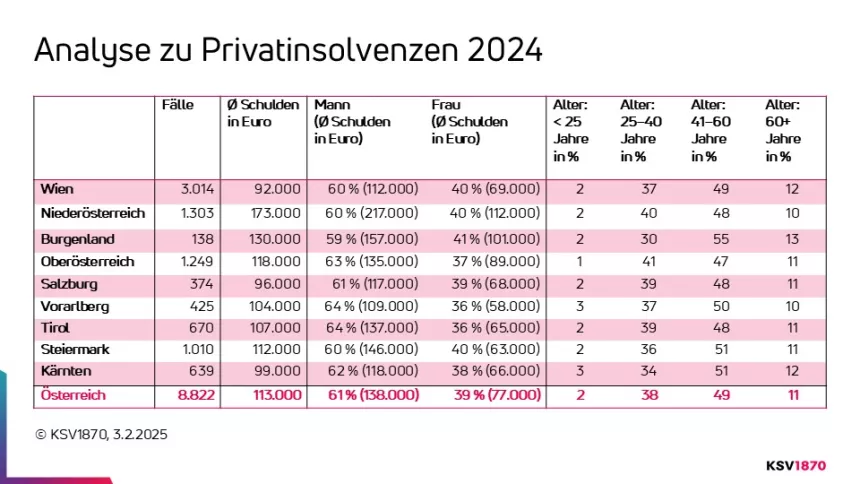

Während im Vorjahr die Zahl der eröffneten Schuldenregulierungsverfahren im Vergleich zu 2023 leicht rückläufig war, hat sich die Schuldenhöhe im Schnitt auf 113.000 Euro erhöht.

Wien, 03.02.2025 – Eine aktuelle KSV1870 Analyse zu den eröffneten Schuldenregulierungsverfahren im Jahr 2024 zeigt, dass in Österreich weiterhin vor allem Männer (61 %) von einem Privatkonkurs betroffen sind. Die Gründe dafür liegen häufig in einer ehemals selbständigen Tätigkeit, denn es ist nach wie vor so, dass mehrheitlich Männer auf selbständiger Basis tätig sind. Auch deshalb ist puncto durchschnittlicher Schuldenhöhe ein deutliches Delta zwischen Mann (138.000 Euro) und Frau (77.000 Euro) erkennbar. Abseits davon ist die Zahl der Privatkonkurse vor allem bei den älteren Generationen gestiegen.

Das erhebliche Delta puncto Schuldenausmaß zwischen Männern und Frauen liegt auch an der vermehrten beruflichen Selbständigkeit der Männer.

Die Zahl der eröffneten Schuldenregulierungsverfahren ist im vergangenen Jahr gegenüber dem Jahr 2023 um 0,3 Prozent auf 8.822 Fälle leicht gesunken (24 Fälle pro Tag). Dabei mussten Männer (61 %) deutlich häufiger den Weg in den Privatkonkurs antreten als Frauen (39 %). Gleichzeitig fällt auf, dass sich im Vorjahr das durchschnittlichen Schuldenausmaß auf insgesamt 113.000 Euro (+ 9.000 Euro) erhöht hat. Während jenes der Männer um 10.000 Euro auf 138.000 Euro angewachsen ist, ist jenes der Frauen um 8.000 Euro auf 77.000 Euro gestiegen. „Das erhebliche Delta puncto Schuldenausmaß zwischen Männern und Frauen liegt auch an der vermehrten beruflichen Selbständigkeit der Männer. Häufig sind hier unternehmerische Schulden inkludiert, weshalb die Schulden deutlich höher ausfallen“, erklärt MMag. Karl-Heinz Götze, MBA, Leiter KSV1870 Insolvenz. Insgesamt deutlich niedriger fällt das durchschnittliche Schuldenausmaß (66.000 Euro) hingegen aus, wenn ausschließlich „echte Privat- bzw. Konsumschulden“ von Privatpersonen ausgewertet werden – also jene Fälle, die nicht aufgrund einer ehemaligen Selbständigkeit entstanden sind. Unterschieden nach Geschlechtern belaufen sich diese bei Männern auf 74.000 Euro, bei den Frauen sind es 53.000 Euro.

Bundesländer auf ähnlichem Niveau

Die größte Differenz zwischen Mann und Frau gibt es im Westen Österreichs. Sowohl in Vorarlberg als auch in Tirol verzeichnen die Männer 64 Prozent aller eröffneten Privatkonkurse und die Frauen 36 Prozent. Am knappsten liegen Männer (59 %) und Frauen (41 %) im Burgenland beisammen, wo gegenüber dem Jahr 2023 zugleich auch die österreichweit größte Veränderung (Männer +4 %, Frauen -4%) zu Buche steht.

Überschätzung und Haftungsfragen als Waterloo

Blickt man auf die Gründe, warum Mann und Frau in den Privatkonkurs schlittern, so ist dies bei Männern (32 %) deutlich häufiger einer ehemaligen Selbständigkeit geschuldet als bei Frauen (18 %). Die Überschätzung der eigenen wirtschaftlichen Leistungsfähigkeit trifft hingegen mehr Frauen (24 %) als Männer (20 %). Zudem fällt auf, dass mehr Frauen (8 %) infolge von Haftungsübernahmen in den Privatkonkurs geraten als Männer (2 %). Derartige Schulden resultieren zumeist aus Krediten, um etwa das gemeinsame Eigenheim zu finanzieren. „Viele Frauen unterschreiben Bürgschaften, obwohl sie oft keinen oder nur in sehr geringem Maße unmittelbaren Einfluss auf die Erfüllung des Kredites nehmen können. Kommt es in weiterer Folge zur Trennung, können viele Frauen ihren finanziellen Verpflichtungen nicht mehr nachkommen und müssen in den Privatkonkurs“, so Götze.

Ältere Generationen häufiger betroffen

Wie die KSV1870 Analyse auch zeigt, waren im Vorjahr die 41- bis 60-Jährigen am häufigsten von einem Privatkonkurs betroffen. Dieser Altersgruppe müssen 49 Prozent (2023: 46 %) aller Fälle zugeschrieben werden – mit durchschnittlichen Schulden in der Höhe von 130.000 Euro. Weitere 38 Prozent der Fälle betreffen die 25- bis 40-Jährigen (durchschnittliche Schulden: 82.000 Euro). Darüber hinaus sind der Altersgruppe der über-60-Jährigen (164.000 Euro) elf Prozent der über 8.800 eröffneten Schuldenregulierungsverfahren des Vorjahres zuzuschreiben. Die Zahl der unter-25-Jährigen im Privatkonkurs belief sich im vergangenen Jahr auf zwei Prozent. Bei den Jungen betrug das durchschnittliche Schuldenausmaß pro Schuldner 54.000 Euro, was insbesondere angesichts des frühen Zeitpunktes des Privatkonkurses einen nicht unerheblichen finanziellen Rucksack darstellt.

Mehr Finanzbildung notwendig

„Immer wieder beobachten unsere Expertinnen und Experten bei Gericht, dass es den Betroffenen an Finanzbildung mangelt und die Folgen von Finanzierungen bzw. Schulden nicht erkannt werden“, so Mag. Ricardo-José Vybiral, MBA, CEO der KSV1870 Holding AG. Aus diesem Grund setzt sich der KSV1870 intensiv für eine bessere Finanzbildung in Österreich ein und unterstützt entsprechende Initiativen. Seit vielen Jahren halten KSV1870 Mitarbeiterinnen und Mitarbeiter Vorträge bzw. Workshops in Schulen und weiteren Bildungseinrichtungen. Darüber hinaus engagiert sich der Gläubigerschutzverband im Hochschulbereich, wenn es um die adäquate Ausbildung von zukünftigen Lehrkräften geht, die das erworbene Finanzwissen in die Schulen tragen sollen.

3-jährige Entschuldungsdauer für Privatpersonen nicht verlängern

Abseits der aktuellen Insolvenzentwicklungen wird seitens des Gesetzgebers in naher Zukunft darüber zu entscheiden sein, wie mit dem „Instrument“ Privatkonkurs zukünftig verfahren werden soll. Entscheidend aus Sicht des KSV1870 ist jedenfalls, dass dieser für Schuldner und Gläubiger ein gleichermaßen faires Instrument darstellen muss, bei dem die Interessen aller Beteiligten gewahrt werden. Der Privatkonkurs wurde in der jüngeren Vergangenheit bereits mehrfach adaptiert, vor allem zulasten der Gläubiger. So wurde im Zuge der Insolvenznovelle 2017 einerseits die Entschuldungsdauer von sieben auf fünf Jahre verkürzt, andererseits auch die Mindestquote von zehn Prozent zur Gänze abgeschafft. Dadurch wurden einstellige Insolvenzquoten zur Regel und Geldrückflüsse in Richtung der Gläubiger sanken spürbar. Weiters trat im Jahr 2021 eine Novelle in Kraft, im Rahmen derer es nicht nur ehemaligen Selbständigen, sondern auch privaten Schuldnern ermöglicht wurde, sich mithilfe eines Tilgungsplans im Rahmen eines Abschöpfungsverfahrens innerhalb von drei Jahren (bislang 5 Jahre) zu entschulden. Zwar bestand auch noch der Abschöpfungsplan mit fünf Jahren, dieser führte in der Praxis aber ein Schattendasein. Die Folge der verkürzten Entschuldungsdauer war eine neuerliche Reduktion der Rückflüsse

Aufgrund all dieser Neuregelungen bleiben Gläubiger sehr häufig auf einem Großteil ihrer Forderungen sitzen. Forderungen, die aufgrund erbrachter Leistungen jedoch zurecht bestehen. Die Folgen der finanziellen Einbußen liegen auf der Hand: Geringere Zahlungseingänge belasten die Liquidität der Betriebe. Insgesamt entsteht dadurch eine Situation, die nicht nur die wirtschaftliche Balance der Unternehmen ins Wanken bringt, sondern auch Arbeitsplätze gefährdet. Aus diesem Grund hält der KSV1870 als Gläubigerschutzverband daran fest, dass die für Privatpersonen aktuell bis Juli 2026 befristete Regelung einer 3-jährigen Entschuldungsdauer im Rahmen eines Tilgungsplans für Privatpersonen nicht verlängert werden sollte. Stattdessen sollte zur 5-jährigen Entschuldungsdauer zurückgekehrt werden, denn diese ist eine fairere Lösung für Gläubiger und Privatpersonen.

Rückfragehinweis:

Markus Hinterberger

Unternehmenskommunikation

Telefon: 050 1870-8205

@: hinterberger.markus@ksv.at