Während „persönliches Verschulden“ immer häufiger in den Privatkonkurs führt, ist die Corona-Krise im Jahr 2020 kein Brandbeschleuniger für private Pleiten gewesen.

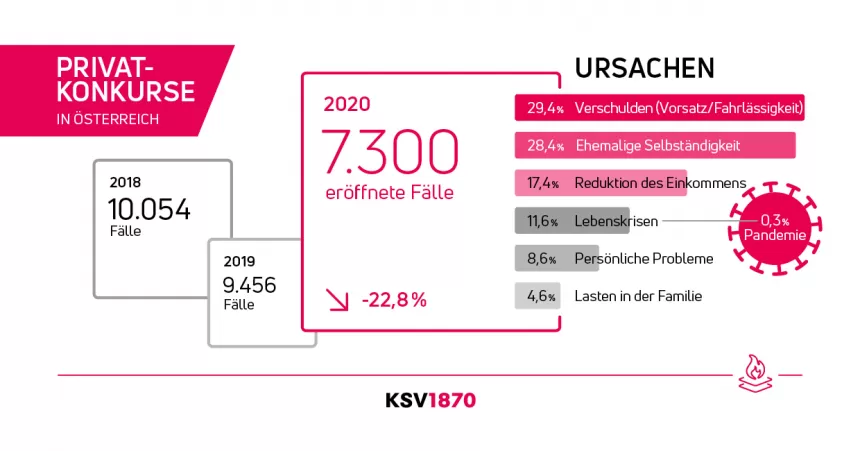

Wien, 18.02.2021 – Mit 7.300 privaten Schuldenregulierungsverfahren hat es im Vorjahr Corona-bedingt um knapp 23 % weniger eröffnete Fälle gegeben als im Jahr 2019. Auffällig dabei: „Persönliches Verschulden“ durch übermäßigen Konsum ist seit 2018 um rund 10 % gestiegen und mittlerweile mit knapp 30 % die häufigste Ursache für Privatkonkurse. Dies hat der KSV1870 im Rahmen einer aktuellen Ursachenanalyse erhoben, die der Gläubigerschutzverband anlässlich einer bevorstehenden Gesetzesnovelle durchgeführt hat. Im Zuge dieser Verordnung wird darüber nachgedacht, die Entschuldungsdauer von Privaten von fünf auf drei Jahre zu senken. Die Folge: Die Rückzahlungsquoten werden voraussichtlich niedriger und die Unternehmen bleiben in Zeiten der Wirtschaftskrise auf zusätzlichen Verlusten sitzen. Darüber hinaus besteht die Gefahr, der Verschuldung Tür und Tor zu öffnen, wären doch die Schulden in relativ kurzer Zeit wieder loszuwerden.

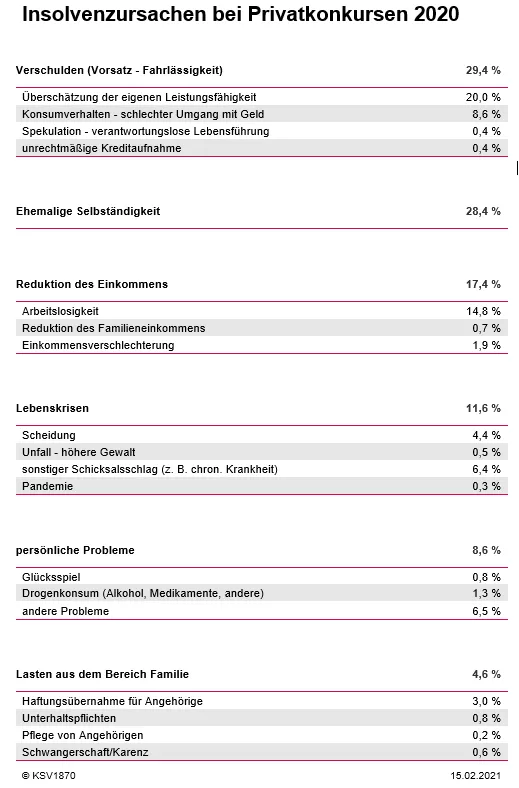

Im Ranking der Insolvenzursachen liegt „persönliches Verschulden“ mit 29,4 Prozent erstmals vor den ehemaligen Unternehmern. Insbesondere die Überschätzung der eigenen Leistungskraft sowie ein „schlechter Umgang mit Geld“ werden den Konsumenten häufig zum Verhängnis. „Ein Privatkonkurs entsteht im Regelfall nicht aufgrund eines singulären Ereignisses, sondern ist das Ergebnis einer längeren Phase der Verschuldung. Und sie tritt vor allem dann auf, wenn es den Menschen gut geht und Konjunktur herrscht“, erklärt MMag. Karl-Heinz Götze, Leiter KSV1870 Insolvenz. Weiters bewegen sich die Faktoren „Einkommensreduktion“ (17,4 %) und „Lebenskrisen“ (11,6 %) auf ähnlichem Niveau wie 2019. Zu Zweitem zählt neben den Aspekten Scheidung oder Krankheit auch die Corona-Krise, in der es seit Ausbruch vor rund einem Jahr pro Woche um knapp 40 % weniger eröffnete Verfahren als in einem durchschnittlichen Jahr gibt.

Corona-Krise kein Beschleuniger für private Pleiten

Die Pandemie nimmt in der aktuellen Analyse nur eine Nebenrolle ein – lediglich 0,3 % aller Privatkonkurse des vergangenen Jahres sind auf die Krise zurückzuführen. Nachdem eine Privatinsolvenz in der Regel das Ende einer langen Phase der Verschuldung ist, rechnet der KSV1870 nicht unmittelbar damit, dass jene Menschen, die aufgrund der Corona-Krise von Arbeitslosigkeit oder Einkommensreduktion betroffen sind, sofort in die Insolvenz rutschen. „Mittel- bis langfristig gesehen ist jedoch damit zu rechnen, dass reduzierte Einkommen, auch aufgrund von Kurzarbeit, zu einer Steigerung der Privatkonkurse führen werden“, erklärt Götze. Aktuell geht der KSV1870 davon aus, dass viele Betroffene ihre finanziellen Angelegenheiten nun neu regeln werden: „Sollten aber die Kosten längerfristig die Einnahmen übersteigen, dann raten wir dazu, frühzeitig eine professionelle Schuldnerberatung zu konsultieren. Oft braucht es den Blick von außen, um richtige Maßnahmen zu setzen. Insgesamt erwarten wir 2021 bei den Privatkonkursen einen Anstieg in Richtung des 2019-er Niveaus“, so Götze.

Ehemalige Selbständige auf Platz zwei

Gegenüber den Vorjahren ist die „ehemalige Selbständigkeit“ als Ursache für die Privatinsolvenz mit 28,4 % leicht rückläufig, doch gerade dieser Aspekt sorgt auch in der aktuellen Diskussion um eine neuerliche Verkürzung der Entschuldungsdauer im Rahmen der Umsetzung der Richtlinie über Restrukturierung und Insolvenz (RIRL) für Diskussion. „Wir unterscheiden im Schuldenregulierungsverfahren zwischen Unternehmern und Privatpersonen, weil die Schulden und ihr Zustandekommen gänzlich anders sind. Während Unternehmer Arbeitsplätze schaffen und ein gewünschtes unternehmerisches Risiko eingehen, entstehen Schulden bei den Privaten häufig aufgrund ihres Konsumverhaltens. Und nicht selten haben Unternehmer beim zweiten Anlauf ein florierendes Unternehmen auf die Beine gestellt“, erklärt Götze.

Verkürzung auf drei Jahre schadet der Wirtschaft

Der KSV1870 beobachtet seit über 150 Jahren, dass Schulden nicht einfach verschwinden. Auch nicht, wenn die Rückzahlungszeit verkürzt wird, denn die Verluste tragen dann die Gläubiger. Dass es nun im Rahmen der unmittelbar bevorstehenden Umsetzung der RIRL innerhalb von wenigen Jahren zu einer weiteren Verkürzung der Entschuldungsdauer von Privatpersonen von fünf auf drei Jahre kommen soll, ist aus Sicht des KSV1870 aus mehreren Gründen kontraproduktiv und wird kritisch betrachtet:

1. Eine nochmalige Verkürzung der Entschuldungsdauer ist ein Angriff auf die Eigenverantwortung der Konsumenten und suggeriert ihnen, dass Schulden „relativ leicht“ los zu werden sind. Es besteht die Gefahr, dass weiterer Konsumverschuldung Vorschub geleistet wird, da Betroffene bereits nach drei Jahren wieder rehabilitiert wären.

2. Im Rahmen des Insolvenzrechtsänderungsgesetz 2017 (IRÄG 2017) wurde die Entschuldungsdauer von sieben auf fünf Jahre reduziert und die Mindestquote von

10 % gestrichen. Eine neuerliche Verkürzung würde das finanzielle Loch der Konsumenten noch weiter auf die Unternehmen verlagern – und das in wirtschaftlich schwierigen Zeiten, in denen eine Vielzahl der Betriebe ohnehin bereits mit finanziellen Schwierigkeiten zu kämpfen haben. Dass nun die Unternehmen die Last der Privatschuldner tragen sollen, ist nicht zu rechtfertigen.

3. Aktuell werden in rund 70 % der Privatkonkurse Zahlungspläne abgeschlossen. Hier ist die Quote weitaus höher als in der Abschöpfung (im Schnitt 27 %). Wichtig: Die Schuldner sind sowohl fähig und auch willig, diesen Prozentsatz zu bezahlen. Was die Abschöpfung betrifft, so enden die ersten Verfahren erst 2022. Schon jetzt lässt sich sagen: Aufgrund der abgeschafften Mindestquote wird die durchschnittliche Rückzahlungsquote weit unter 10 % liegen. Durch eine neuerliche Verkürzung werden viele Schuldner keinen Antrieb mehr haben, überhaupt Zahlungspläne anzubieten. Dies obwohl sie über die finanziellen Mittel verfügen würden, einen substanziellen Teil ihrer Schulden zurückzuzahlen.

4. Schuldner benötigen Zeit, um ihre Schulden zurückzuzahlen. Wie die Vergangenheit gezeigt hat, ist es zumeist ausgeschlossen, dass dieser Prozess innerhalb von drei Jahren vonstattengeht. Denn dem Betroffenen muss es trotz Schuldenabbaus möglich sein, die Grundbedürfnisse des täglichen Lebens begleichen zu können.

„Wir stehen einer neuerlichen Verkürzung der Entschuldungsdauer für Privatpersonen sehr kritisch gegenüber und unterscheiden klar zwischen Unternehmern und Privatpersonen. Der KSV1870 plädiert seit vielen Jahren dafür, Unternehmer schneller zu entschulden, jedoch sehen wir diesen Bedarf nicht bei Privatpersonen. Zumal aktuell noch nicht einmal die Auswirkungen der Gesetzesänderung aus dem Jahr 2017 abschließend beurteilt werden können“, erklärt Götze.